Пожалуй только ленивый в последнее время не писал о сланцевой нефти (shale oil), о перспективах разработки этих “нетрадиционных” месторождений, и что в ближайшем будущем она сможет существенно увеличить уровни добычи нефти многих стран (где она конечно же есть в избытке). Бум 2006-2008 гг на покупку активов с данным видом ресурсов прошел, многие крупные и не очень компании заняли определенные позиции на этом рынке, кто-то скупил очень много, кто-то меньше, некоторым достались очень неплохие участки, а у кого-то в основном газ, цены на который в настоящее время заметно ниже нефтяных (в США в связи с переизбытком цены на газ сильно упали). В прогнозах EIA уже есть оценки, что к 2020 году (что в принципе уже достаточно скоро через 7 лет) США по добыче нефти за счет сланцевой сможет обогнать Россию и Саудовскую Аравию. Если честно, мне в это верится с трудом, хотя отрицать полностью это нельзя, достичь можно при колоссальных затратах, а вот удержать добычу на этом уровне сложнее.

Также учитывая, что в нашей компании достаточно сильно вложились в разработку Bakken-а, мне захотелось самому провести некоторые расчеты и убедиться насколько данные активы экономически рентабельны.

Для простоты начнем с малого, представим, что у нас в распоряжении есть некий актив, как наиболее известный, представим, что это участок(-ки) в Северной Дакоте, т.е. Bakken. И нам нужно составить план разработки, спланировать затраты, исходя из имеющихся в наличии средств, которые в случае крупных нефтяных компаний (т.е. если это лишь проект внутри крупной компании) нужно получить от компании, доказав, что проект экономически выгоден и показать выскоие показатели NPV, PVI, и пр., конкурирующие с другими активами компании, т.к. в маловыгодный проект компания вкладывать не будет, или будет но по минимуму. В случае с мелкой компанией все немного по-другому, тут нужно просто убедить инвесторов, что игра стоит свеч. Затем исходя из имеющегося бюджета и наших знаниях о месторождении, нужно построить профиль добычи и посчитать сколько чистой прибыли получится в итоге.

Проведем некоторые расчеты. В качестве исходных данных были взяты выдержки со следующих сайтов: http://info.drillinginfo.com/urb/bakken/

http://oilshalegas.com/

Итак, известно, что для разработки “нетрадиционных” залежей нужно бурить огромное количество горизонтальных скважин и проводить на них многозонный ГРП. В большинстве источников (в нашей компании тоже) в основном бурятся скважины с длиной горизонтального ствола около 1000-3000 м, где потом проводится около 30-35 операций ГРП.

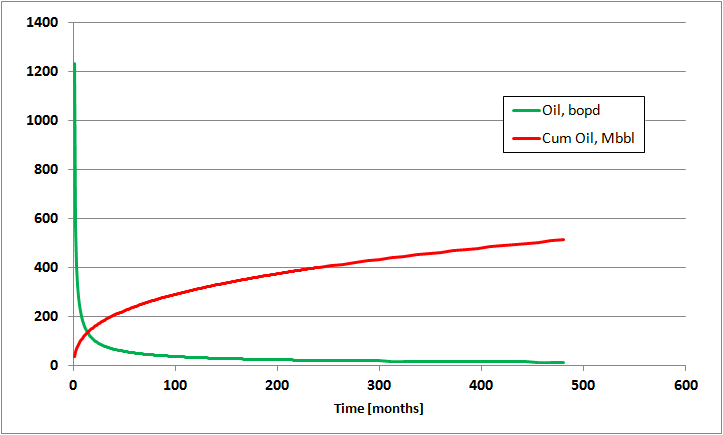

Профиль добычи типовой скважины описывается гиперболическим уравнением падения добычи с достаточно высоким стартовым дебитом и высоким темпом падения добычи в начальный период.

Берем наиболее часто используемую модель падения добычи (type curve) для shale oil:

![\[ q_o(t) = \frac{q_{oi}}{(1+bDt)^{\frac{1}{b}}} \]](http://volvlad.com/wp-content/ql-cache/quicklatex.com-c5e7fbe142b1975432cbf31841f1cee3_l3.png "Rendered by QuickLaTeX.com")

Для получения накопленной добычи нефти за период  проинтегрируем зависимость дебита от времени:

проинтегрируем зависимость дебита от времени:

![\[ Q_o(T) = \int_0^Tq_o(t)dt = \int_0^T\frac{q_{oi}}{(1+bDt)^{\frac{1}{b}}}dt = \frac{q_{oi}}{D(b-1)}[(1+bDT)^{\frac{b-1}{b}}-1] \]](http://volvlad.com/wp-content/ql-cache/quicklatex.com-ee6eda955193ffbf17ccca65dad75813_l3.png "Rendered by QuickLaTeX.com")

В этих уравнениях  – дебит нефти в момент времени

– дебит нефти в момент времени  ,

,  – накопленная добыча,

– накопленная добыча,  – темп падения добычи и параметр

– темп падения добычи и параметр  определяет тип кривой падения. Традиционно он изменяется в диапазоне от 0 до 1, но для “нетрадиционных” залежей его принимают

определяет тип кривой падения. Традиционно он изменяется в диапазоне от 0 до 1, но для “нетрадиционных” залежей его принимают  . Насколько это корректно говорить пока сложно, истории добычи накоплено недостаточно для окончательных выводов. Но большинство сходятся во мнении, что возможно это несколько оптимистично.

. Насколько это корректно говорить пока сложно, истории добычи накоплено недостаточно для окончательных выводов. Но большинство сходятся во мнении, что возможно это несколько оптимистично.

График добычи типовой скважины выглядит примерно следующим образом:

Теперь предположим, что для полного разбуривания нашего актива нам понадобится, ну скажем 1000 скважин (можно и больше, но пока в Excel забил 1000 скважин). Конечно же об этом мы узнаем не сразу, а постепенно по мере развития проекта. В первый год-два, если позволяют лицензионные соглашения, мы будет проводить изучение актива, бурить первые скважины, оценивать добычу и потенциал месторождения, анализировать имеющиеся в распоряжении данные, а также поступающие к нам в результате бурения новых скважин. Также методом проб и ошибок, ну или путем заимствования знаний у компаний-конкурентов (есть есть возможность конечно же) за это время определимся с оптимальной конструкцией скважины, длиной горизонтальной секции, найдем оптимальный способ заканчивания скважин. Затем исходя из имеющихся средств, сможем выстроить дальнейшую стратегию развития проекта – темпы и объемы строительства объектов подготовки, а также объемы бурения. Разумеется, что в реальной жизни накладывалась бы еще масса ограничений, таких как стратегия компании в плане добычи, денежных ресурсов, запасов и пр…

Таким образом, допустим, что наш график бурения выстраивается следующим образом. В первый год (пусть это будет 2013), мы привлекаем лишь один буровой станок, затем на второй год – 3, третий год – 8, четвертый – 12, пятый год – максимальное количество станков 18, затем все последующие годы постепенно снижаем темпы разбуривания, снижая количество станков до 3 в 2025 году (год окончания бурения). Имея такие темпы бурения, как раз к 2025 году все 1000 скважин будут пробурены.

Для составления графика бурения, на нужно прикинуть среднее время бурения скважины, время на заканчивание, мобилизацию/демобилизацию станков. Задав, все эти параметры можно будет достаточно просто построить график бурения.

Итак, для начала определимся со временем бурения. Исходя из данных на приведенном ниже графике, показывающим среднее время бурения скважин на баккене за 2011 и 2010 гг. (данные взяты отсюда – info.drillinginfo.com), видно, что большинство компаний бурит за 30-40 дней. Более продолжительное бурение у некоторых компаний вовсе не означает, что она слабее конкурентов, воможно они просто бурят более длинные горизонтальные или многоствольные скважины. Возьмем для простоты среднее – 35 дней, затем в любом случае в Excel-e этот параметр можно будет менять, а также сделать его случайной величиной с нормальным распределением.

Остальные параметры пусть будут такими:

- Время бурения: 35 дней

- Заканчивание: 10 дней

- Мобилизация/Демобилизация: 5 дней

Затем с помощью нехитрых формул (хотя вру, формулы достаточно хитрые, просто решил обойтись без макросов) составляем график бурения, который для нашего случая получился следующим:

| Year | # of rigs | # of wells |

| 2013 | 1 | 10 |

| 2014 | 3 | 27 |

| 2015 | 8 | 63 |

| 2016 | 12 | 108 |

| 2017 | 18 | 153 |

| 2018 | 16 | 144 |

| 2019 | 14 | 126 |

| 2020 | 12 | 111 |

| 2021 | 10 | 95 |

| 2022 | 8 | 77 |

| 2023 | 6 | 49 |

| 2024 | 4 | 36 |

| 2025 | 3 | 1 |

| TOTAL | 1000 |

Далее задаем параметры для расчета профиля добычи нефти каждой скважины. Также для большей реалистичности этого не совсем реального примера, каждый параметр будем задавать случайной величиной с равномерным распределением:

| MIN | MAX | |

| D | 0.012 | 0.025 |

| b | 1.1 | 1.6 |

| Qo | 400 | 1600 |

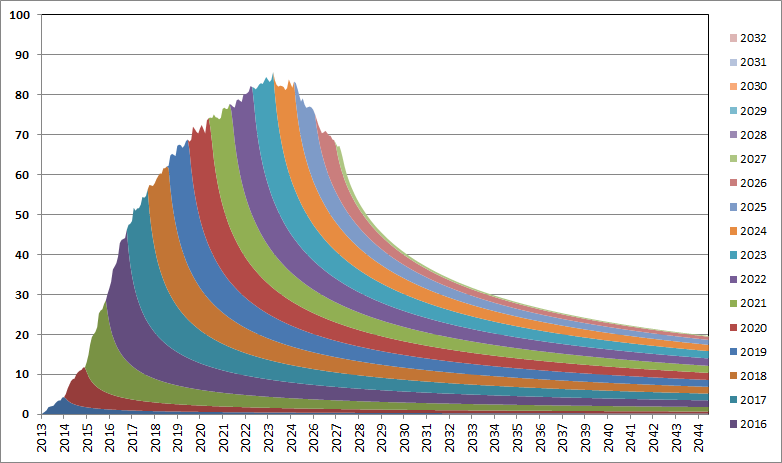

Дипазон профилей добычи скважин:

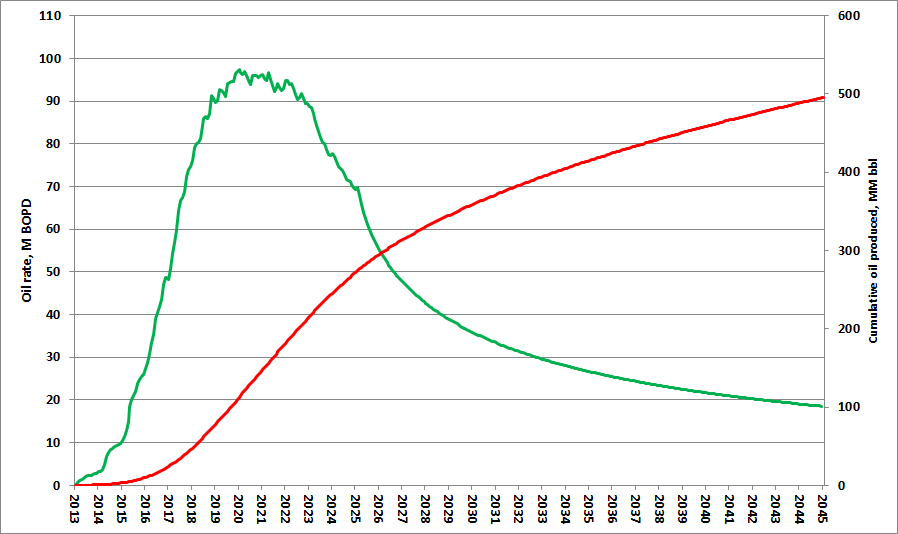

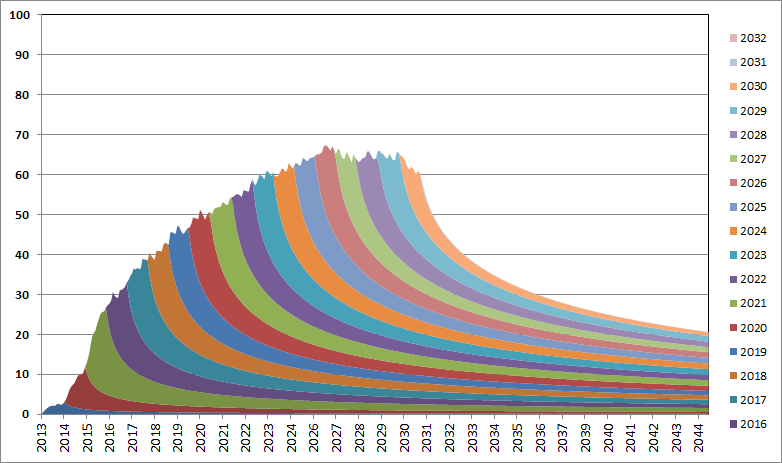

И суммарный профиль добычи нефти со всего актива:

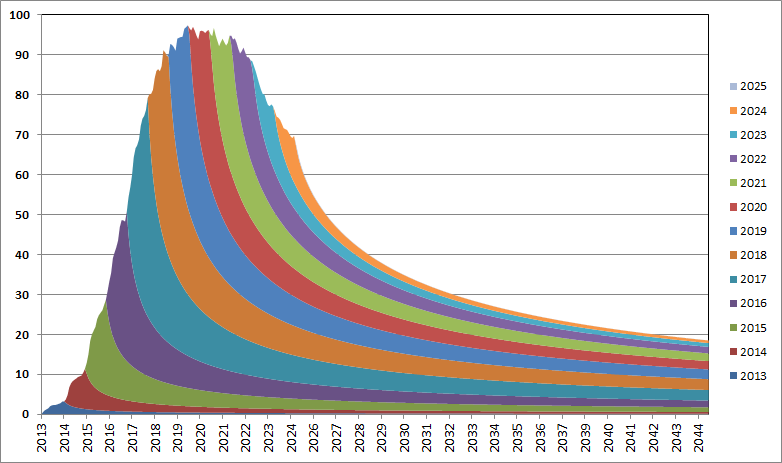

В целом профиль добычи очень похож на профиль типичного “традиционного” месторождения на суше. С несколькими отличиями, во-первых видно, что сразу после остановки бурения в 2025 добыча начинает стремительно падать, а во-вторых для данного проекта потребовалось значительно большее число скважин. Более того, темпы разбуривания должны быть достаточно высокими, если компания намерена значительно нарастить добычу. Это хорошо видно из следующего графика, где профиль добычи разбит на проекты по годам (все скважины 2013 года, 2014 и т.д.). И начиная, с 2020 года, когда объемы бурения снижаются, хотя все равно остаются на достаточно высоком уровне, происходит стабилизация добычи с дальнейшим снижением. Для поддержания дальнейшего роста добычи придется сохранять высокие объемы бурения, что достаточно затратоемко. Даже для поддержания добычи на постоянном уровне объемы бурения должны быть приличными.

Прикинем экономику данного сценария разработки. Экономику будем считать для штатов (Баккен же все-таки), налоги там надо сказать достаточно мягкие.

Параметры для расчета экономики:

| CAPEX | $11 | MM $/well |

| Variable OPEX | $8 | $/bbl |

| Fixed OPEX | $4 | M $/mo/well |

| Oil Price | $90 | $/bbl |

| Royalty | 25% | |

| State Tax | 10% | |

| Federal Tax | 25% | |

| Discount Factor | 10% |

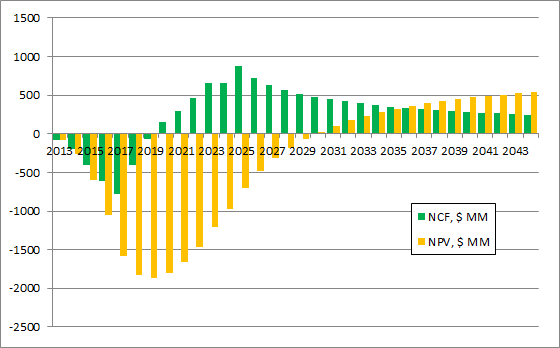

Если все посчитано верно, то получается следующее, что при цене на нефть 90$/bbl экономика проекта положительная, но если честно показатели не ахти.

К 2045 году NPV проекта при 10% дисконтировании составляет всего порядка $500 MM, при том, что вложено было около $6500 MM (если дисконтировать затраты, суммарные недисконтированные затраты составляют $11 млрд ).

IRR проекта около 13%, PVI = 0.08. При цене на нефть ниже $80 проект становится убыточным.

При цене в $100 экономика выглядит лучше: NPV ~$1500 MM, PVI = 0.23, IRR = 18%. Не супер конечно, но уже что-то.

В условиях значительных бюджетных ограничений, скажем максимум $1 млрд в год на кап. затраты, мы сможем привлечь лишь 10 станков и бурить 90 скважин в год. В этом случае NPV проекта уменьшается незначительно (растягивается, и добыча, и затраты), зато пик добычи падает с 95000 баррелей в сутки в 2020 до 80000 в 2023. При максимальном бюджете в $800 миллионов – 7 станков, 63 скважины в год – пик добычи 65 тыс. баррелей в 2027 году, но при этом удерживаем добычу стабильной до 2031 года.

А теперь собственно зачем я все это понаписал. Последнее время стали часто говорить о перспективах Бажена в России, потенциальных ресурсов в котором на порядок больше чем в Баккене. Так вот, для того чтобы сделать разработку Бажена экономически рентабельной и повоторить успех Северной Дакоты власти в России должны значительно снизить налоги на добычу нефти из Бажена, например занулить НДПИ, значительно снизить экспортную пошлину (или наоборот), в сумме налоги дожны быть 20-25%, а не 75-85%, как сейчас для “традиционных” залежей. Хотя в любом случае это потребует колоссальных капиталовложений.

Здорово.

Сохраню себе как мини пособие.

А, да, и насчет цен и налогов – сланцевую нефть же не от хорошей жизни добывать начали. Пока течет традиционная нефть и цена в $100 и налоги 75%, когда придет время сланцевой нефти условия будут другие. Весь вопрос – нужно ли этим заниматься сейчас, чтобы не отстать технологически или все-таки подождать пока традиционные запасы закончатся. Ведь есть же еще и арктика.

Арктика – это конечно хорошо, но до масштабной разработки там еще далеко. Технологий еще толком нет, да и дорого, сроки строительства больше по сравнению с обычным оффшором. Приразломную надо кстати посмотреть запустили или нет. Обещали конец 2012 начало 2013 года. На Бажене в этом плане проще, инфраструктура есть, бури, рви и добывай. Если налоги конечно будут снижены, хотя разговоры уже идут и есть предложения МинФина снизить налоги (http://community.sk.ru/net/1120109/b/news/archive/2012/11/13/minfin-daet-_2200_zelenyy-svet_2200_-dobyche-slancevoy-nefti-v-rf-.aspx)

даже в татарстане заикнулись про сланцевую нефть http://kazan24.ru/news/161128.html

это при том, что ее там никто никогда не изучал

Ну да в Волго-Урале есть Доманик, мы тоже в Самара-Нафте на него смотрели, но не более, пока.